Le budget de la CdC du Pays Foyen

LE CYCLE BUDGÉTAIRE C’est à la fois un acte de prévision évaluant l’ensemble des recettes et des dépenses à réaliser sur l’année à venir (N) et un acte d’autorisation permettant la collecte des recettes et le paiement des dépenses dans la limite des crédits ouverts. Aucun projet et aucune dépense ne peuvent être engagés s’ils n’ont pas été inscrits au budget. Toutes les collectivités territoriales de plus de 3 500 habitants doivent organiser un débat d’orientation budgétaire (DOB), dans les 2 mois précédant l’examen du budget. Le DOB, soumis au Conseil Communautaire, informe les élus de la situation financière. Il est l’occasion de définir les objectifs prioritaires des 2/3 années futures et de décider des choix budgétaires qui en découlent. Un budget primitif doit être adopté avant le 15 avril de l’année concernée. Il comporte 2 parties : une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre : les recettes égalant les dépenses. Ainsi, aucun déficit ne peut apparaitre, énorme différence avec le budget de l’Etat. La section de fonctionnement reporte toutes les dépenses et les recettes nécessaires à la gestion courante des services de la collectivité. L’excédent de recettes dégagé est versé à la section d’investissement ; il sert en priorité à rembourser le capital des emprunts et son surplus constitue l’autofinancement permettant la réalisation des projets d’investissement. La section d’investissement présente les programmes nouveaux ou en cours. Le recours à l’emprunt ne peut être fait que pour financer des investissements. En cours d’année le budget primitif peut être modifié par le biais de décisions modificatives (DM). Le compte administratif de la collectivité, établi à l’issue de l’année N-1, constate les réalisations en recettes et dépenses et fait apparaitre les résultats budgétaires. A l’issue de son adoption un budget supplémentaire intègre ces résultats. Il est aussi l’occasion de rectifier les recettes (le budget primitif ayant été établi avant de connaitre le produit des impôts et des dotations) et d’affiner les dépenses. Outre le budget principal de la collectivité, certains budgets annexes distincts permettent d’évaluer le coût réel d’un service. C’est notamment le cas des budgets Eau et Assainissement. |

CONSTRUCTION D’UN BUDGET La construction d’un budget se déroule en plusieurs étapes :

|

Le ROB 2025

Télécharger le Rapport d'Orientations Budgétaires

Les budgets 2025

Budgets

Les budgets prévisionnels 2025 et les comptes administratifs 2024 Les différents budgets 2025 s’équilibrent en dépenses et en recettes de la façon suivante : 20 000 000 € en fonctionnement et 16 800 000 € en investissement. Les efforts pour réduire les dépenses de fonctionnement tout en renforçant la qualité de service rendu se poursuivent. Le but étant de continuer à développer une capacité d’investissement suffisante pour concrétiser les ambitions du Projet de territoire du Pays Foyen.

| |||

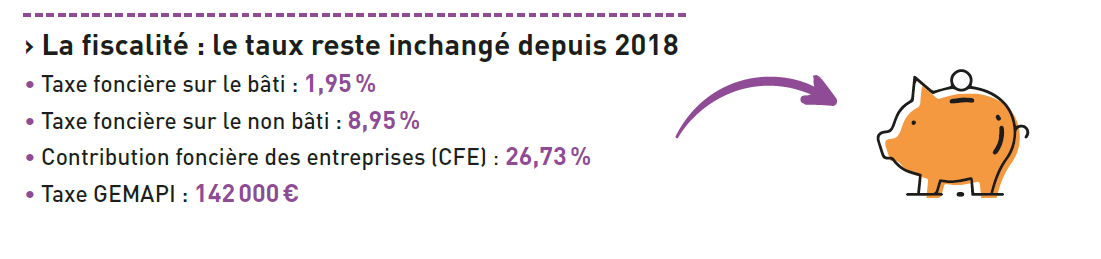

La fiscalité : le taux reste inchangé depuis 2018